【運転資本】 現役の経営戦略室が教える超基礎!

運転資本とは?

「企業が活動するのに必要なお金」

英語では Working Capital で”WC”と略されることも。

カタカナで表現するならワーキングキャピタル

正直ピンとこない?(笑)

まずは辞書にはどう書いてあるかを補完的にみてみましょう!

企業の通常の営業活動を遂行するために必要な資本。資材の購入や労働対価の支払いなどにあてられる資金がその内容をなす。それらは製品原価を構成し,製品の販売を通じて短期に回収される性質のものである。したがって運転資本は通常は短期の流動負債によってまかなわれる。運転資本の総額は貸借対照表上の流動資産総額によって示されるが,流動資産総額から流動負債総額を控除した差額を正味運転資本と呼ぶ。正味運転資本がマイナスであることは,企業の短期債務支払能力に重大な支障を生じることになる。

コトバンクより出典:ブリタニカ国際大百科事典

例えば何かモノを作って売るとき。

現代において原料を仕入れるときに現金で払うか?通常ではあまりない。

仕入れるたびに現金でやり取りするのも面倒なので

「支払いは後でまとめていいですよー」

と月単位で請求されることが一般的です。

原料を買う時と代金を支払う時に”ズレ”がありますね。

クレジットカード決済したときに翌月末にまとめて支払うのをイメージは同じ。

作ったモノを売るときも同じで、モノを売った時と代金をもらう時に”ズレ”がでます。

ここで『運転資本』に補足を加えるのならば、

「企業が活動するのに(発生する “ズレ”を埋めるのに)必要なお金」

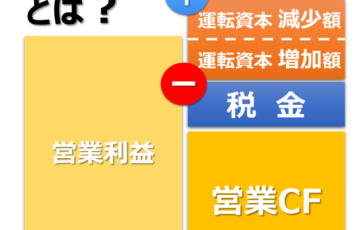

その”ズレ”はどう計算しているの?

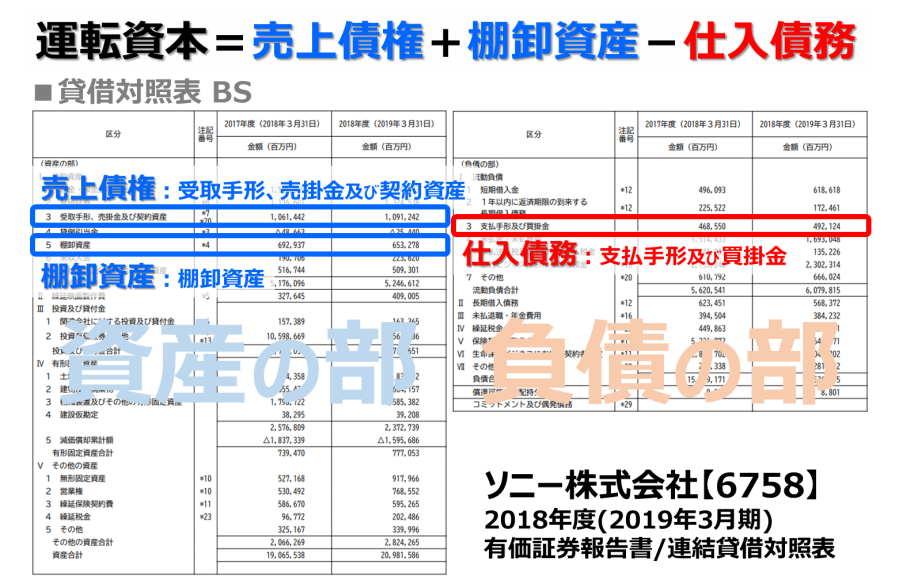

運転資本=売上債権+棚卸資産-仕入債務

売上債権は、モノを売った代金をもらう権利のこと

棚卸資産は、いわゆる在庫しているモノの金額

仕入債務は、モノを作ったときのお金を支払う義務のこと

今回は企業がIR情報として公開する決算短信や有価証券報告書から計算してみたいと思います。

ソニーの2018年度(2019年3月期)の有価証券報告書を例に見てみましょう。

ズバリみるのは貸借対照表!

売上債権と棚卸資産は資産の部、仕入債権は負債の部に記載されています。

ソニー株式会社の2018年3月期の運転資本を計算してみましょう。

売上債権1兆614億円+棚卸資産6,929億円-仕入債務4,685億円=運転資本1兆2858億2700万

それにしてもすごい金額ですね…

運転資本がマイナスなら資金調達が必要!

売ったモノの代金をもらう前に、支払うお金を準備しなければいけない状況です。

「黒字倒産」って聞いたことありません?

まさにコレです。

たくさんモノを作って、たくさん売った!

けれどモノを作った時の代金を支払うのが間に合わなかった…倒産(泣)

運転資本は大きければいいわけではない

何事もバランスが重要なのは言わずもがな。

運転資本が大きい=その金額を準備しておかないといけない

と同じ意味です。

なので運転資本を小さくしたほうが資金に余裕がでると言えます。

運転資本を減らすには?

・支払うお金の期限は延ばしてもらう

・もらうお金の期限は短くしてもらう

・無駄な在庫は持たない

もちろん可能な限り、ですけどね(笑)

「売掛金の回収を早く!在庫を最小限に!」とはよく言ったもので、

売掛金の回収が遅れる分だけ、借金の肩代わりをしている

と変わりませんからね。

あなたも目指してみませんか?【中小企業診断士】

ブログランキング参加中!いつも応援ありがとうございます!!

人気ブログランキング

にほんブログ村

最近のコメント