Table of Contents

【NPV:正味現在価値とは?】経営戦略室の人がザックリ解説!

そもそもアルファベット3文字の略称がとっつきにくいのに、正味現在価値…ショウミゲンザイカチ?Why Japanese peple!日本語でも意味わからないよ!って感じですよね。みなさん安心してください、私もその一人でした(笑)

今回は「コレだけ知っておけばOK!」というポイントに絞ってザックリ解説していきます。

・NPS:正味現在価値がどんな意味をもつかが理解できればいい方

・財務会計の初学者

・中小企業診断士を目指して勉強中の方

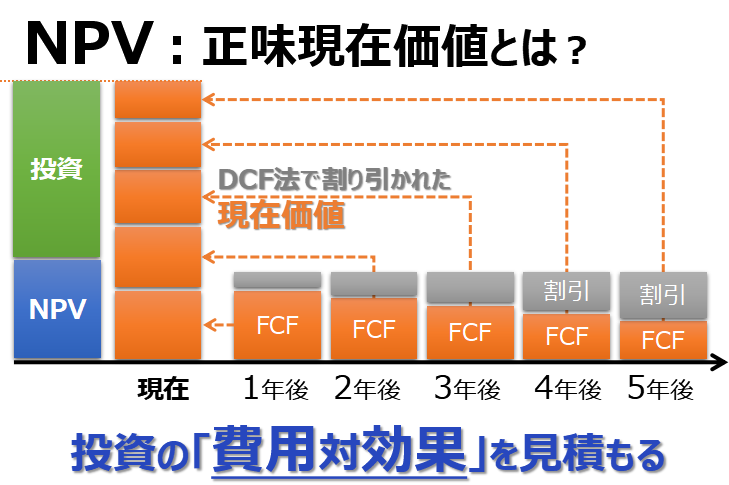

NPV:正味現在価値は“投資に対する『費用対効果』”を見積もる!

企業は事業を維持・拡大していくうえで『投資』は避けられません。ではどこに『投資』すべきか?という判断には百戦錬磨の経営者だって迷うんです。こんなときに役に立つのが“投資に対する『費用対効果』”を見積もるNPVなんです。

NPVは投資した事業の将来の稼ぎが今の価値でいくらになるかをみる「現在価値」から事業への「投資額」を差し引くことで求めます。なので「正味の現在価値」というんです。

もう少し詳しく「NPV:正味現在価値(しょうみげんざいかち)」について確認していきましょう。NPV(エヌ・ピー・ブイ)はネット・プレゼント・バリュー:Net Present Valueの略です。

耳馴染みのない「正味」は、「純粋な、まっさらな」に脳内変換しよう!

Net:ネットで想像しやすのはゴール“ネット”とか“ネット”ワークだとか、いわゆる「網」という意味ですよね。ネットには他にフランス語源の「きちんとした」という意味があるんです。小難しい言い方をしたのが「正味の」です。

1 余分なものを取り除いた、物の本当の中身。「正味の少ない果物」

コトバンク「正味」より( 出典 小学館 )

2 風袋を除いた、商品だけの目方。「正味1キログラム」

3 実質的な数量。「昼休みを除いて、正味8時間働いた」

4 掛け値のない値段。また、仕入れの値段。正味値段。「正味で売る」

5 表面に現れない、隠された本当のところ。

「―を言わねば事実談にならぬから」〈福沢・福翁自伝〉

正味現在価値:NPV = ( 現在価値:PV ) - ( 投資額 )

辞書を読み解くに「余分なものを取り除いた、物の本当の中身」が本質だとわかるので、私は「純粋な、まっさらな」に脳内変換して理解しています。

将来の稼ぎは「時間的な価値」を含むので「現在価値」に換算する!

Present Value:プレゼント・バリューはそのままですが「現在の価値」です。

事業になぜ「投資」するのでしょう?それは将来にわたって稼いでくれることに「価値」を感じるから「投資」をするんです。

稼いでくるのは当然のことながら“現金”です。 将来に稼ぐだろう“未来の現金”と“現在の現金”は同じでしょうか?答えは違うんです(笑)「時間的な価値」があると考えるんです!

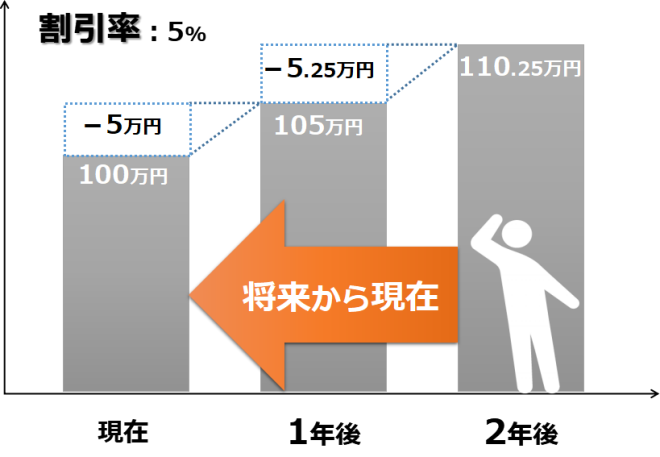

ハイっ?いきなり何を言ってるんだ?という感じですが「時間的な価値」の身近な例としては銀行にお金を預けた時の『利息』です。

100万円を金利5%で預けたら、1年後には105万円になりますよね。では2年後、3年後、4年後、5年後はどうなるでしょう?

110.25万円、115.76万円、121.55万円、127.63万円となります。

ん?110万円、115万円、120万円、125万円じゃないの?と思われた方、単純に5万円ずつ増えていかないところがミソなんです。

例として2年後のことを想像してみてください。そう!105万円にたいして金利5%が係るんです。なので105万円×(1+金利5%)=110.25万円が正解です。

この考え方を「複利」といいます。

「複利」で得られた“現金”こそ「時間的な価値」です。5年後は127.63ー125=2.63万円も「時間的な価値」として雪だるま式に増えていくんです。

『利息』は「現在からみて将来の価値がどのくらい」を見ていますが、「将来の稼ぎから現在の価値はどのくらい」?これが「現在価値」です。

例として先ほどの真逆を考えてみましょう!2年後に110.25万円を稼ぎ出す事業があったとして「現在価値」に換算するために割引率を5%とすると、 110.25 万円÷(1+割引率5%)= 105 万円 となります。

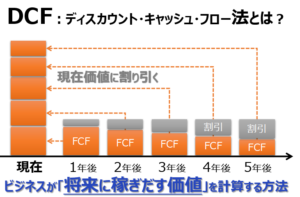

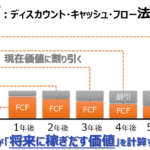

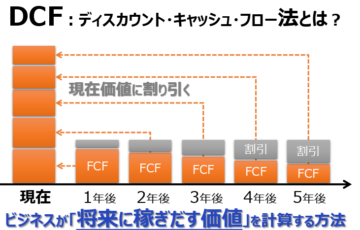

現在価値はDCFの総和で求めてしまおう!

将来に稼ぐであろう“未来の現金”は「時間的な価値」を含んでいるので「ディスカウント(割引)」して「現在価値」に換算します!

この考え方ってナンだったか?っていうとDCF( ディスカウント・キャッシュ・フロー:Discount Cash Flow )法です。

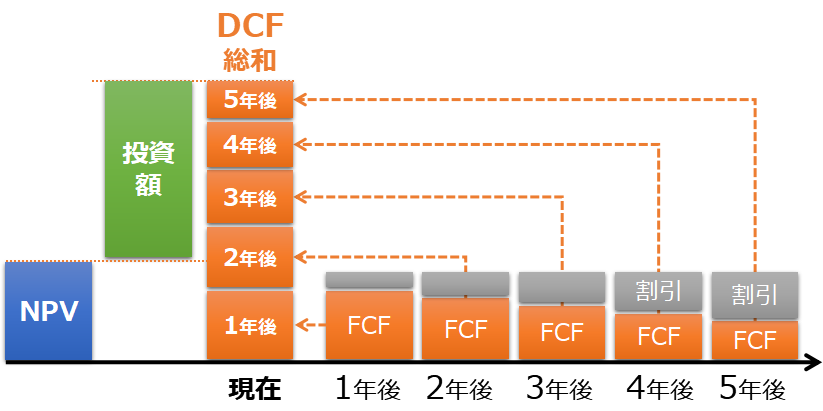

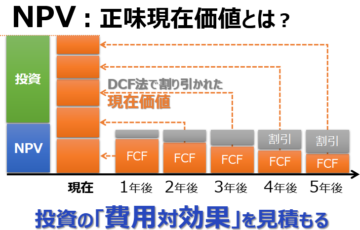

正味現在価値:NPV = ( n年後までのDCF総和 ) - ( 投資額 )

とある事業への投資に対する5年後までの費用対効果をNPVで求めるときを想像してください。現在価値に割り引かれたキャッシュフローであるDCFの総和から投資額を差し引くので下図のようになります。

投資する“現金”の総額より将来に稼ぐであろう“未来の現金”を“現在の現金”に換算して足し合わせた金額が上回っていますので、NPV:正味現在価値はプラスです。一般的にはNPVがプラスであれば「投資すべき」という判断になります。

まとめ

・NPV:正味現在価値は“投資に対する『費用対効果』”を見積もる!

・NPV:正味現在価値 = ( 現在価値:PV ) - ( 投資額 )

・将来に稼ぐ現金はDCF法で現在価値に割り引いて求める!

・NPVがプラスであれば「投資すべき」と判断する!

あなたも目指してみませんか?【中小企業診断士】

ブログランキング参加中!いつも応援ありがとうございます!!

人気ブログランキング

にほんブログ村

【編集後記】DCF/NPVが理解できる人材は希少です

ここまで読んでいただきありがとうございます。今回解説した「DCF法」や「NPV」は、経営層や投資銀行マンが使う共通言語ですが、一般の経理・財務担当者でこれらを実務レベルで使いこなせる人は驚くほど少ないのが現実です。

もしあなたが、現在の職場で「高度な知識を使っているのに評価されない」「もっと経営に近い場所で数字を扱いたい」と感じているなら、一度ご自身の市場価値を確かめてみることを強くおすすめします。

特に管理部門(経理・財務・経営企画)に特化した転職エージェントであれば、「DCFの概念を理解している」というだけで、年収が100万〜200万変わるオファーが見つかることも珍しくありません。

自分のスキルが社外でどう評価されるかを知るだけでも、今後のキャリア戦略が立てやすくなります。

最近のコメント